Privatekonomins ABC - Q och R

- Kategori: Privatekonomi

- Publicerat den 20 mars 2014

Inlägget idag handlar om lite blandade saker. På bokstaven Q var det svårt att komma på något vettigt ord så jag lånade från engelskan och körde "Quick fixes" (som i snabba fixar / lösningar för att förbättra ekonomin lite smidigt) och R fick bli Risk. Håll till godo i nya avsnittet av Privatekonomins ABC.

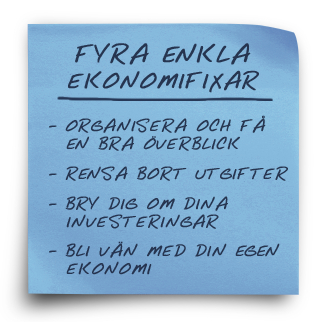

Q som i Quick fixes

Ja, jag vet, det är inte svenska utan engelska men du skulle bara veta hur svårt det är att komma på ett bra ord som börjar på Q och som är värt att skriva om. Eller att komma på ett ord på Q över huvudtaget. Så därför skriver jag här om Quick fixes (snabba / enkla fixar) för din ekonomi. Det är små och hyfsat enkla saker som du kan applicera på din privatekonomi för att få bättre koll, lite mer pengar över och i allmänhet känna dig tryggare och nöjdare med din ekonomiska situation.

Fix 1. Organisation - För att kunna känna sig trygg med något måste man ha koll på det och det går inte att ha koll på sin ekonomi om man inte har någon ordning på den. För att skapa ordning behövs lite organisation. Du kan skapa ordning och reda på flera sätt. För det första bör du skapa en budgetkalkyl ifall du inte har någon. Detta är en uppräkning av alla dina utgifter varje månad som visar vart alla pengar tar vägen. Även sparande och nöjen etc. Du matchar sedan detta mot dina inkomster och ser hur mycket du har över eller vad du har att röra dig med.

För att kunna få ordning och reda kan du bättra på din ordning när det gäller räkningar och liknande. Sätt in dem i en pärm under en passande flik, t ex Bostad, Mat, Försäkringar, Lån, Nöjen, Hygien, Bil / Transport, Telefoni / Internet, Tv, Träning och så vidare beroende på vad som behövs. Ifall du vill kan du även spara kvitton från matköp och liknande och lägga i en plastficka så att du kan gå igenom lite mer noga hur mycket du spenderar på mat en normal månad.

Fix 2. Snabbrensning av onödiga kostnader - Om du vill spara pengar går det ofta ganska bra att göra det genom att använda sig av just budgetkalkylen som du gjorde enligt ovan. Om du har en noga gjord kalkyl som tar upp alla dina utgifter kan du ganska snabbt se vart pengarna tar vägen. Vissa poster är svåra att göra något åt men de flesta går att påverka om man vill. Stora poster som boende och försäkringar etc kan vara lite lurigare men det går ofta även att spara in mer pengar på sådana poster om man väl lyckas. T ex kan du se över ditt bolån och kanske sänka dina månadskostnader om du bara spenderar lite tid på det.

När det gäller små utgifter kan det finnas mycket att göra. Går det åt mycket pengar under kategorin tv kan det vara dyra tv-kanaler som ingen egentligen tittar på. Gör slag i saken och nedgradera till ett mer passande programpaket. Försvinner mycket pengar i mobilräkningar? Kanske har ni inte de bästa abonnemangen för era telefonvanor. Kanske någon i familjen ringer mycket men aldrig använder Internet medan någon annan mest skickar SMS eller mest surfar. Försök hitta abonnemang / kontantkort som matchar hur familjemedlemmarna använder sina telefoner så kan du spara pengar. Du kan gå igenom hela listan med utgifter och fundera över om det finns saker att dra in på eller förbättra, vilket totalt kan sluta i en hel del pengar extra varje månad.

Fix 3. Orka bry dig om dina investeringar - Något som är vanligt är att folk har aktier (oftast de lite säkrare med mindre fluktuationer) eller fonder och sen låter pengarna bara ligga kvar i all evighet och knappt aldrig bryr sig om dem. De köper t ex en fond och är nöjda med att pengarna ligger där och kämpar med att föröka sig. Dock blir det sällan bra att bara låta investeringarna vara och inte bry sig. Man måste se över sina fonder och aktier ibland och fråga sig ifall man bör sälja och hitta något bättre. Håll ett öga på fonderna och på vad experterna säger om dessa fonder / aktier. Försök kolla på dem minst några gånger om året så att du hänger med ifall det blir dags att göra förändringar i portföljen. Det tjänar du på ganska mycket i längden.

Det är lätt att man inte orkar ta tag i det eller känner att man kan för lite för att våga köpa och sälja och vara aktiv. Det behövs dock inte så jättemycket, bara att man ger dem lite kärlek och omsorg då och då. Prata med någon på din bank om du vill ha lite hjälp. Lita dock inte till hundra på att de ger dig de allra bästa råden utan ha i åtanke att de gärna vill sälja på dig sina egna fonder och liknande. Ta gärna in information från olika källor innan du väljer vilken väg du vill gå.

Fix 4. Bli kompis med din ekonomi - För att kunna känna sig riktigt trygg med sin privatekonomi måste man förstå den och bli nära vän med den. Det går inte att sköta sin ekonomi på ett bra sätt från avstånd utan man måste vara införstådd med hur den funkar, bry sig om den och ta sig an problem och lära sig det som behövs för att kunna ta bra beslut. Det är alltså en bra idé att helt enkelt sätta sig in lite i de grundläggande sakerna. Läs gärna en bra bok som tar upp grunderna i hur ekonomi funkar rent allmänt om du känner dig vilsen eller prata med någon som vet mycket.

Det är lätt att inte orka ta tag i det hela om man känner att man inte kan. Det känns svårt och förvirrande och man får ont i huvudet om man tänker på det för mycket. Men om du inte är kompis med din egen ekonomi så blir det ofta inte bra - för vem ska vara kompis med din ekonomi om du inte är det själv? Troligen ingen. Om du lever tillsammans med någon och delar ekonomi kan det vara bekvämt att låta den personen sköta allt om du inte själv kan så mycket, men det är bättre om ni båda kan dela på bördan och vara insatta. Det blir lättare för den andre om du hjälper till och det blir klart lättare för dig om du också kan lite t ex om du skulle bli tvungen att göra det på egen hand i framtiden.

R som i Risk

Nästan alla beslut du tar involverar en risk på något vis, även om det ofta kan vara en väldigt liten risk. När det handlar om din privatekonomi kan risken bli något mer påtaglig eftersom det handlar om pengar och risken att förlora dem eller att göra något som är dåligt för ekonomin. Risken är framför allt förknippad med investeringar så som att köpa aktier eller att satsa sina pengar på annat vis men det kan även handla om att köpa hus eller liknande saker.

Risk är ett ord som har en ganska negativ klang. Det är ett ord som låter farligt och gör att man blir lite nervös. Dock ska man inte bara se risken utan även möjligheterna. Om det handlar om en investering finns det alltid en risk att dina aktier eller fonder går ner men det finns också en chans att de går upp. Det är denna chans man spelar på när man investerar i värdepapper.

Du ska alltså inte hänga upp dig på risken så mycket att du aldrig vågar ta en risk, utan låt det istället fungera som en påminnelse om att du bör tänka igenom ditt beslut och vara påläst innan du satsar dina pengar. Ju mer du kan om det du investerar och ju bättre koll du har på vad som kan tänkas gå upp i värde ju mindre blir risken. Satsar du däremot pengar utan att veta något eller känna dig trygg så är risken större att du förlorar pengarna.

Friskt vågat hälften vunnet heter det ju, vilket ofta stämmer. När det handlar om investeringar som vi pratade om tidigare så är det ju delvis så. Man måste våga köpa aktier för att kunna tjäna några pengar på dem. Ifall du funderar på detta ska du inte bli avskräckt för att det finns en risk att förlora pengar. Normalt är det inte så farligt stor risk att förlora (mycket) pengar ifall man investerar dem i säkrare aktier eller fonder. Var inte rädd för att prova men glöm inte att ta reda på all nödvändig information innan du sätter igång.

Det viktiga är alltså inte att eliminera all risk eller att aldrig göra saker som innebär en risk utan helt enkelt att förbereda dig och läsa på och vara försiktig så att risken inte blir så stor. Om du funderar på att köpa ett hus finns det alltid en risk att värdet på huset minskar och att det blir värt mindre om några år än det var när du köpte det. Det är en risk man får ta om man vill köpa ett hus - men försök då att hålla risken på en rimlig nivå genom att inte köpa ett onödigt dyrt hus eller genom att ta för dyra lån etc. Gör jobbet ordentligt i förväg så känns det tryggare längre fram.

En stabil ekonomi bygger på att hålla inkomsterna högre än utgifterna och att spara pengar som en buffert. Ju mer du har sparat och ju lägre kostnader du har i förhållande till de pengar som kommer in ju mindre är risken att du ska hamna i ekonomiska bekymmer. Det kan hända att oväntade utgifter dyker upp eller att du tappar inkomster på grund av uppsägning eller sjukdom etc. Ifall du lever nära gränsen för vad du har råd med blir varje sådan utgift eller förlorad inkomst mycket farligare. Risken är större att du ska få problem.

Undvik denna risk genom att vara ansvarsfull och smart med din ekonomi. Spara pengar, kosta inte på dig mer än du har råd med, ta inga onödiga lån eller avbetalningsköp, spara ihop till dyrare saker du vill ha istället för att köpa dem nu och lägga betalningen på framtiden etc. Risken att något oväntat händer som slår mot din ekonomi är alltid där. Det kan vara en ekonomisk kris i hela landet eller bara att du förlorar jobbet. Men bara för att den risken finns betyder det inte att du måste riskera hela din ekonomi så länge du sköter om den ordentligt.