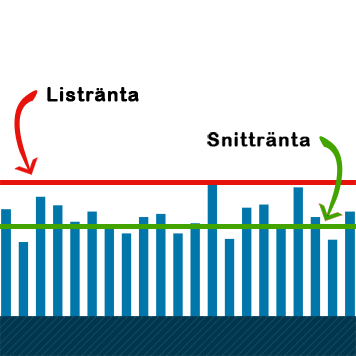

Bankerna ska presentera snitträntan för bolån

- Kategori: Bostad

- Publicerat den 22 september 2014

De senaste dagarna har det pratats mycket om ett nytt krav på bankerna från Finansinspektionen. Detta krav gäller bolåneräntorna och att alla banker ska redovisa vilken snittränta som deras kunder har fått. Skälet till detta är att de räntor som de nu presenterar (listräntor) är missvisande och inte motsvarar vad folk faktiskt får i boränta.

Det har som sagt skrivits mycket om det här nya kravet på snitträntor från FI de senaste dagarna. Det är en ganska stor förändring som görs eftersom man frångår det gamla systemet med så kallade listräntor och går mot större öppenhet. Resultatet blir att folk lättare kan få information om vilken ränta de verkligen kan vänta sig att få efter att de har förhandlat och pratat med banken.

Kunderna slipper framöver famla i blindo så som de näst intill har gjort tidigare. Alla har fram tills nu haft olika förutsättningar beroende på hur insatta de är i det här med bolån, hur mycket man kan tänkas pruta och vad som är en rimlig ränta. FI vill inte att boräntan ska bestämmas av hur duktig man är på att förhandla med banken och att folk ska känna att de inte vet var den riktiga räntenivån faktiskt ligger.

Hittills har bankerna inte varit så sugna på att annamma denna struktur och det är många banker som fortfarande håller inne med snitträntorna även om det väntas komma ett beslut snart som säger att man måste presentera dem. Den nya regeln träder i kraft från 1 mars 2015 säger FI själva, vilket ger bankerna ett tag på sig att förbereda sig på den stora förändringen. En bank som redan har börjat visa snitträntan är Skandiabanken (vilket de får en eloge för) och förhoppningsvis är andra banker på väg att följa deras exempel ganska snart.

Snitträntan visar vad andra har fått för ränta

Snitträntan som bankerna ska visa är ett genomsnitt av vad andra kunder har fått för ränta hos en viss bank, t ex under den senaste månaden. Genom att bankerna skriver ut en sådan ränta kan man se vad folk vanligen får för ränta efter rabatter och när man har förhandlat och så vidare. Då slipper man försöka förhandla med ögonbindel utan att riktigt veta vad man bör ha för mål och vad som är rimligt att förvänta sig.

Vilken ränta man slutligen får beror på ett antal olika saker, grundläggande saker som vad man väljer för lånebelopp och belåningsgrad, hur ens ekonomi ser ut och ifall man väljer att samla sina bankaffärer hos banken där man vill ha sitt bolån osv. Det är inte säkert att du får exakt samma som snitträntan men du har åtminstone en riktlinje så att du har något att utgå från när du sätter dig ner och pratar bolån med banken.

Det är alltså snart bättre läge än någonsin att förhandla om sitt bolån. Många har gjort det redan tidigare men tyvärr har nog även många varit lite dåliga på att förhandla och pruta. Nu när man kan se vilka stora skillnader det är mellan listräntor och de verkliga räntorna folk får efter förhandlingar så finns det inga ursäkter att inte prata med banken för att få bästa möjliga räntan.

Bankerna själva kommer troligen också att bli mer mottagliga för detta eftersom de vet att kunderna nu vet vilka möjligheter som finns att förhandla ner sina boräntor. Troligen kommer räntorna att pressas ner en hel del rent allmänt den närmaste tiden när fler och fler banker går över till att visa snitträntor. De har till 1 mars nästa år på sig att genomföra förändringarna men förhoppningsvis går det klart snabbare än så för de flesta. Ingen vill väl vara sist ut med att genomföra en så pass viktig förändring.

Nu kan vi jämföra bolån på riktigt

Tidigare har man kunnat jämföra bolån hos olika banker genom att titta på vad der erbjuder för listräntor för t ex tre månader, ett år och så vidare. Det är givetvis inte omöjligt att jämföra räntor på detta vis och det ger en viss bild av vilka banker som är lite billigare men det har ändå varit svårt att veta var de olika bankerna verkligen ligger.

Med de nya reglerna om att presentera snitträntorna för sina kunder blir det dock klart enklare att jämföra olika banker på ett rättvist sätt. Snitträntorna kommer att visa vad folk verkligen har fått för ränta efter förhandlingar och rabatter och vad man ungefär kan vänta sig att hamna på själv. Idag kan det tänkas att bankerna som har de lägsta listräntorna inte nödvändigtvis är de som ger sina kunder lägst ränta i slutänden. Andra banker kan vara enklare att förhandla med eller ha bättre rabatter.

När man jämför bolån och bolåneräntor vill man givetvis inte titta på ett gäng halvt om halvt obetydliga siffror (som listräntorna faktiskt är) utan man vill veta vad man faktiskt kan få för ränta. Med hjälp av de nya snitträntorna kan folk titta på vilka räntor som tidigare kunder faktiskt lyckats få och de kan då jämföra mellan olika banker för att se vilka som i slutänden faktiskt erbjuder de bästa räntorna.

Vi rör oss mot mer öppenhet och "kundvänlighet"

Man kan så klart delvis förstå varför bankerna inte gärna vill skriva ut sina snitträntor på det vis som de snart blir tvungna att göra. De listräntor som de visar upp nu är en bra bit högre än vad den genomsnittliga räntan slutligen brukar hamna på och därför kan de säkert många gånger lyckas få folk att betala högre räntor än de kanske skulle kunna få. Det är alltså delvis en fråga om pengar och vinst.

De stora bankerna som t ex Swedbank påpekar att det skulle bli lite för svårt att jämföra räntor för så många olika bolånekunder som finns över hela landet och som har så väldigt olika förutsättningar både med var de bor och sin ekonomi etc. En snittränta skulle inte vara rättvisande för alla säger de. Kanske kan det till viss del stämmamen även om alla inte kan få samma ränta känns det ändå bra att bankerna tvingas redovisa en snittränta.

Snitträntan kan fungera som riktmärke för dem som vill skaffa ett bolån och även om alla inte kan få riktigt så låg ränta så vet man åtminstone vad man ska sikta mot. Dessutom gör det att det uppstår en dialog om varför man får den ränta som man får (och varför man kanske inte kan få en lika låg ränta som en del andra). FI vill även tvinga bankerna att göra just detta - att berätta för kunderna vad som påverkar just deras ränta. Man kommer alltså kunna få en bättre uppfattning om vad som avgör boräntan och på så vis kan man även lära sig vad man eventuellt måste göra för att kunna få en lägre ränta i framtiden.

Att bankerna tvingas vara mer öppna är bra. De vill ofta inte vara så här öppna och det tar lång tid att genomföra förändringar för ökad öppenhet. Tack vare initiativ som detta blir det bättre för kunderna och "kampen" mot den stora banken om en schysst boränta blir lite enklare. Det är en ganska stor förändring som till viss del kan ta död på det nuvarande systemet med listräntor, men det är troligen bara en positiv effekt.